Stigende renter = faldende guldpriser?

Den gængse holdning blandt eksperter er, at når renten stiger så falder guldet, af den simple årsag, at guld ikke er et rentebærende aktiv. Ved første øjekast kan dette intuitivt give mening, for investeringer der giver et stabilt afkast vil være at foretrække kontra en investering i guld, som ikke kan garantere investorer et fast afkast.

Man skal dog ikke glemme, at renteniveauet ikke er bestemt af markedskræfterne i papirpenge-æren, vi lever i. Den frie dannelse af rentesatser, som ville forekomme på et frit marked, er hæmmet af centralbankernes politiske indgriben samt udvidelsen af pengemængden.

Federal Funds-renten er en vigtig indikator for Feds monetære politik og er dermed også af stor betydning for udviklingen i guldprisen samt for investorer og virksomheder generelt. En ting er selvfølgelig, hvad de udmelder omkring pengepolitikken, men en anden ting er så, hvad de rent faktisk gør. Markedet lægger meget mærke til underliggende budskaber og tolker det ud fra, hvad der forventes, at FED vil gøre.

Faldende renter signalerer en ekspansiv pengepolitik, og stigende renter en stramning af pengepolitikken, som vi ser lige nu, hvor likviditet trækkes tilbage fra markedet. Guld, som det ultimative middel til betaling, bør derfor reagere kontracyklisk. Som pengepolitikken bliver løs, bør guldprisen styrkes, og den bør svækkes i perioder med stramning af pengepolitikken.

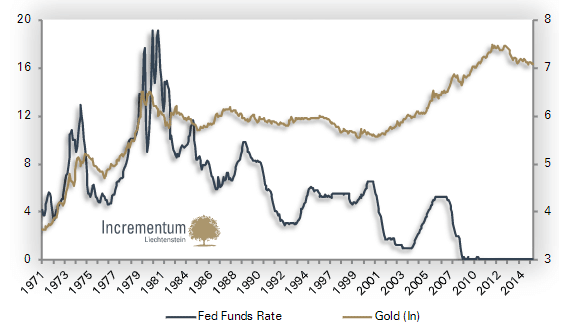

Ovenstående graf viser guldprisens udvikling sammenlignet med renteniveauet. Her ser vi at i 70’erne hvor renten steg, steg guldet faktisk også – endda en ganske pæn stigning. Selv da renten steg ret kraftigt fulgte guldprisen med op. Det skal her siges at de makroøkonomiske faktorer var anderledes dengang, end de er i dag, og dette spiller naturligvis en rolle. Men kigger man kun på rentestigningen i 70’erne, så præsterede guldet meget positivt. Der har været fald i starten i 80’erne, hvor guldet faldt da renten blev hævet. Umiddelbart er der en negativ korrelation imellem guldet og rente, men der er perioder, hvor denne korrelation bliver sat ud af spil.

De eksterne makrofaktorer spiller også en rolle i, hvilken retning guldet bevæger sig i, når der er stigende renter. Man kan desuden se, at guldet også har været stigende, når renten var faldende eller i bedste fald stagnerende.

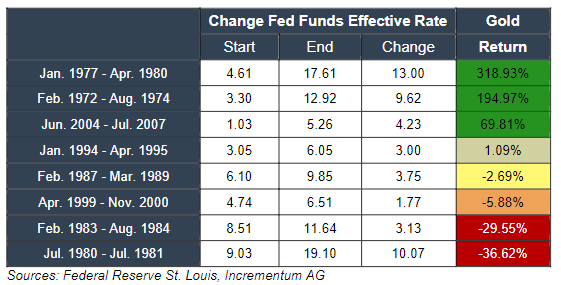

For at få et overblik over hvordan guldet har reageret tidligere i procent over de 8 perioder, hvor centralbankerne har hævet renten, ser vi her et overblik over de år og guldprisens ageren i et stigende rentemiljø.

Der har været kraftige stigninger i guldprisen, når centralbanken har hævet renten kraftigt. Fra 1977 til 1980 steg guldprisen 318,93 procent, da renten steg med 13 procent i samme periode. Ud af de forrige otte perioder med stigende renter, har guldet reageret positivt på 4 perioder, og endda med ret kraftige stigninger. Igen spiller de makroøkonomiske faktorer en rolle for hver periode. En anden væsentlig faktor er, at renten er en nominel rente og ikke en realrente, hvor inflationen trækkes fra.

Man skal være varsom med endegyldigt at spå guldprisens fald, når renterne stiger, da de makroøkonomiske faktorer spiller en stor rolle for dette postulat.

Vi kan konkludere, at siden 1971 er de 3 gange, hvor guldet steg allermest, foregået i perioder med stigende nominel rente.

Det er vigtigt at nævne, at ovenstående tager udgangspunkt i USA og ikke i EU, hvor tallene kan se anderledes ud. Da vi handler i Euro i Danmark, vil ovenstående derfor ikke kunne overføres 1 til 1.

Andre interessante nyheder: